|

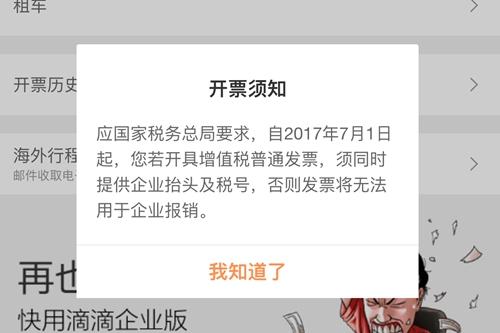

注意啦!只填写企业名称就能开增值税发票、用于企业报销的时代即将终结。根据国税总局通知,7月1日起,购买人开具企业发票,还需提供公司纳税人识别号(即“税号”)或统一社会信用代码,否则将不得作为税收凭证用于办理涉税业务。 开单位发票要填“税号”了 ——部分企业已开始执行新规 根据国税总局此前发布的《关于增值税发票开具有关问题的公告》,购买方为企业的,索取增值税普通发票时,需要提供纳税人识别号或统一社会信用代码。 “很多企业已开始执行这一新规。”家住北京朝阳区某高档小区的章正(化名)对中新网记者表示,上周末去缴纳物业费和停车费时, 物业公司就要求他们提供企业税号才能开具发票,且发票内容也要如实填写为物业费。 章正关注到这一细节并非偶然,而是出于职业本能。在北京某事业单位财务部任职已有三年时间的他看来,税号类似于身份证号,作用就是便于税务部门监控买卖双方的交易数据,防范虚假发票的泛滥。 记者注意到,滴滴出行近日也开始提示消费者,“自7月1日起,开具增值税普通发票需提供企业抬头及税号,否则发票将无法用于企业报销”。 按照规定,不符合规定的发票,将不得作为税收凭证用于办理涉税业务,如计税、退税、抵免等。

通过滴滴出行开具企业发票时出现的新规提示。中新网 种卿 摄 买衣服不能开餐饮消费 ——如实开具 不得变更品名和金额 除提供税号外,“如实填报发票内容”是公告的另一关键内容。 此前,部分销售方允许购买方自行选择需要开具发票的商品服务名称等内容,并按照购买方的要求开具与实际经营业务不符的发票。 为防范这一现象,公告要求“销售方开具发票时,应如实开具与实际经营业务相符的发票;购买方取得发票时,不得要求变更品名和金额”。 “购买图书只能开图书的发票,不可以更换发票内容,如果一个订单里既有图书也有日用品,系统会分别开具两张发票。”亚马逊客服人员告诉中新网记者,企业暂未施行增值税发票新规,若想开具带税号的发票,可先选择不开具发票下订单,然后致电客服人员另做备注。记者还尝试用 滴滴出行开具专车发票,其发票内容一栏也默认为“客运服务费”,且无法修改。 品名必须如实,意味着如果是单位明确不给报销的品类,购买人就无法擅自篡改,意在封堵靠修改发票内容来增加报销额的行为。 陈素(化名)是一家给银行提供服务的金融科技公司的销售经理,应酬客户、外出参会都是日常工作的一部分,对于公司给出的报销范畴,她感觉很知足。“对销售人员来说,交通、餐饮、通讯、会议等都是可以报销的品类,食品、服装等就通通不让报。但相比其他部门,报销内容已经很宽泛。”

图为一位纳税人展示在超市刚领取的发票。中新社发 刘忠俊 摄 只填“办公用品”无法报销 ——商品明细要具体 是本、是笔说清楚 虚假发票之所以屡禁不绝,归根结底还是有其“用武之地”,含糊笼统的品类名称正是漏洞之一。 有的超市发票用不完,就会卖给企业入账,即使开具内容为食品或者日用品,也能顺利进入财务系统”,章正说,但如果入账项目越来越细化,这种不具体的商品类别根本无法进行企业报销系统。 他举例说,一般销售人员都可以报销公关费,原来直接写礼品就可以,但未来可能需要写清礼品是什么。“要是一个男销售去见一个女客户,礼品明细却是一条男士皮带,单位就肯定不给报销”。 明细到底要细化到什么程度?销售方能否开具如此具体的商品发票呢? 中国财税法学研究会会长刘剑文在接受中新网记者采访时说,如果只单独开办公用品肯定是无法报销的,需要注明具体细则,比如笔、剪刀、订书器等,“销售方开具发票时,如果不能细化,可以在票面其他地方备注商品明细,方便企业报销入账。” 陈素所在公司最新通知就明确,大类名称发票将不能作为报销凭证。购物发票不能再开“食品”、“办公用品”、“礼品”等大类,需要具体购物明细清单。

图为工作人员正在介绍网上购发票流程。中新社发 刘忠俊 摄 报销流程不会“增负” ——通过升级税务系统来实现 在实际报销中,流程上基本没有影响。但是对于出纳或者应付会计(审核报销单据)就要求在审核的时候要核对纳税人识别号。”章正所在单位在6月初就下发了上述通知,财务系统也在逐步升级中。 国税总局也要求,销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。 刘剑文说,刚开始的时候可能需要时间来更新系统、调整表格,完成调整后,基本不会给企业报销环节增加什么负担。 此举将减少和避免虚假发票的产生。”刘剑文认为,这是通过大数据分析方式,让发票开具和使用的违法边界更加清晰。 那么,企业财务系统和销售系统是否可以尝试局部共享或者对接,来更有效地打击虚假发票呢?刘剑文直言,目前来看难度很大,毕竟企业方面不太可能对外共享这部分信息。 |

- 上一篇:国产食盐“添加剂”堪比砒霜?谣言!

- 下一篇:郑东、惠济两楼盘低于市场价开盘

豫网版权与免责声明:

1. 本网注明来源为豫网的稿件,版权均属于豫网,未经豫网授权,不得转载、摘编使用。

2. 本网注明“来源:XXX(非豫网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

3. 如涉及作品内容、版权等其它问题,请在30日内同本网联系。邮箱:hnshw888@126.com

| >> 发表评论 | 共有条评论 |